工业废水处理市场规模2311亿|2021年中国水污染治理行业独立市场研究报告

刘颀、彭承玺 工业水处理 2021-12-01 20:40

头豹研究院日前发布《2021年中国水污染治理行业独立市场研究报告》,报告基于中国大陆地区,以2020 年为基准年份,对中国环保行业市场、水污染治理市场、城市污水治理市场及工业污水治理市场等内容从产业链构成、业务模式及发展趋势等不同角度进行深入分析。

01重点摘要

水污染治理行业作为环保最成熟板块,未来将如何发展?

伴随着我国环保政策的指引与居民环保意识的加强,水污染治理将迎来综合化治理的新阶段。全面深化城市污水、农村污水、工业废水等板块治理,通过顶层设计与规划,结合多个传统单体污水治理项目,实现全国范围内水质的整体优化与改善。

结合自然动态的演变规律,以水污染治理为基点,融合大气污染治理、固废处理、土壤修复等环保板块,向“以水为主线,多板块综合治理”的综合环境治理方向转型,达成整体生态的治理与修复,实现生态文明的终极目标。

01 中国逐渐明确实现生态环保的路线,“十四五”规划正式将“实现魅力中国建设”作为建设目标,环保行业迎来新一轮增长。

“碳中和”政策的颁布,正式明确中国环保产业的顶层政策框架,“十四五”规划也将“生态保护”作为中国实现绿色发展的重要一环。环保行业迎来新一轮增长。

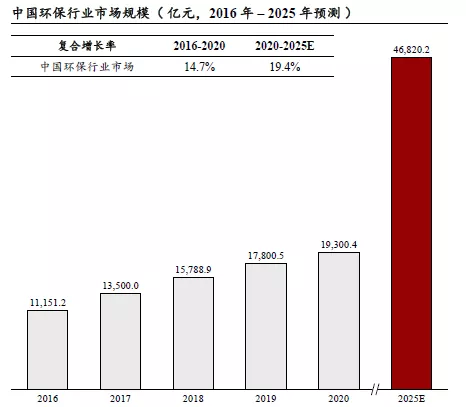

过去五年,中国环保行业市场规模从2016 年的11,151.2 亿增长到2020 年的19,300.4 亿元人民币,年复合增长率达14.7%;未来,预计中国环保行业市场规模在2025 年将达到46,820.2 亿元人民币,年复合增长率达19.4%,市场规模将得到进一步增长。

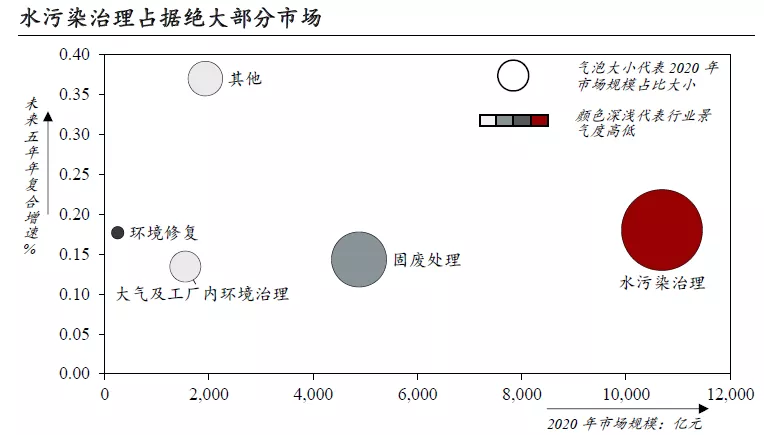

02 水污染治理行业作为环保领域最为大的细分行业,市场规模巨大,2020 年市场份额占比达到55.4%,遥遥领先于其他细分市场。

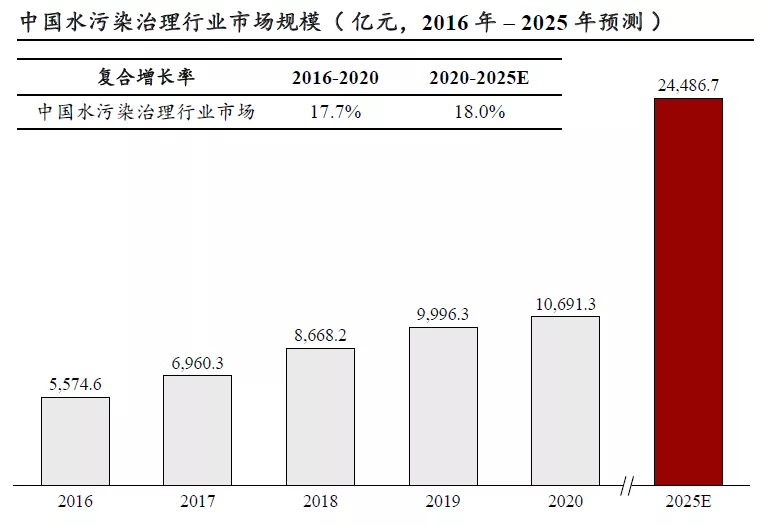

水污染治理行业处于成熟发展阶段。过去五年,中国水污染治理行业市场规模从2016年的5,574.6亿增长到2020年的10,691.3亿元人民币,年复合增长率达17.7%;未来,预计中国水污染治理行业市场规模在2025年将达到24,486.7亿元人民币,年复合增长率达18.0%。

市场规模将随着政策环保监管力度与居民环保意识的逐步加强,进一步得到增长。其中城市污水治理、农村污水处理、工业废水处理是三大主要的应用场景。

03 随着中国环保行业进入系统性治理阶段,水污染治理行业将向“以水为主线,多板块综合治理” 的综合环境治理方向转型。

水污染治理需要改变过去分段粗犷的治理方式,充分考虑到水、气、固废、土四大板块污染的循环逻辑,尊重自然演变的过程,进行多板块综合治理。

水作为污染循环的中心环节,在各类场景发挥极为重要的作用,需要加大治理重视程度,加深进行对各版块的延伸与协调处理,完成整个循环体系的污染治理,取得生态文明的持久胜利。

02环保行业市场规模

(1)2020 年环保行业市场规模已经达到19,300.4 亿元,其中最大的细分市场是水污染治理市场,2020 年市场份额占比达到55.4%,遥遥领先于固废处理、大气及工厂污染处理等其他细分市场。

过去五年,中国环保行业市场规模从2016 年的11,151.2 亿增长到2020 年的19,300.4 亿元人民币,年复合增长率达14.7%;

在2020年的中国环保行业市场中,水污染治理行业市场规模为10,691.3 亿元人民币、大气及工厂污染处理行业市场规模为1,547.3 亿元人民币、固废处理行业市场规模为4,880.2 亿元人民币、环境修复行业市场规模为250.0 亿元人民币、其他环保行业领域的市场规模为1,931.9 亿元人民币。

未来,预计中国环保行业市场规模在2025 年将达到46,820.2 亿元人民币,年复合增长率达19.4%,市场规模将得到进一步增长。

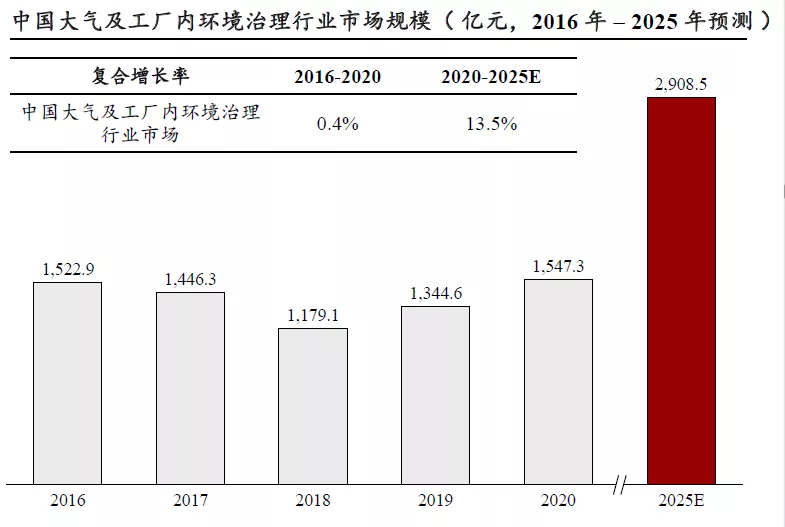

(2)2020 年水污染治理行业市场规模达到10,691.3亿元,处于成熟发展阶段;2020年大气及工厂内环境治理行业市场规模达到1,547.3亿元,未来由于政策导向,将迎来全新增长期。

过去五年,中国水污染治理行业市场规模从2016年的5,574.6亿增长到2020年的10,691.3亿元人民币,年复合增长率达17.7%;

未来,预计中国水污染治理行业市场规模在2025年将达到24,486.7亿元人民币,年复合增长率达18.0%,市场规模将得到进一步增长。

过去五年,中国大气及工厂内环境治理行业市场规模从2016年的1,522.9亿增长到2020年的1,547.3亿元人民币,年复合增长率达0.4%;

未来,预计中国大气及工厂内环境治理行业市场规模在2025年将达到2,908.5亿元人民币,年复合增长率达13.5%,进入全新增长期。

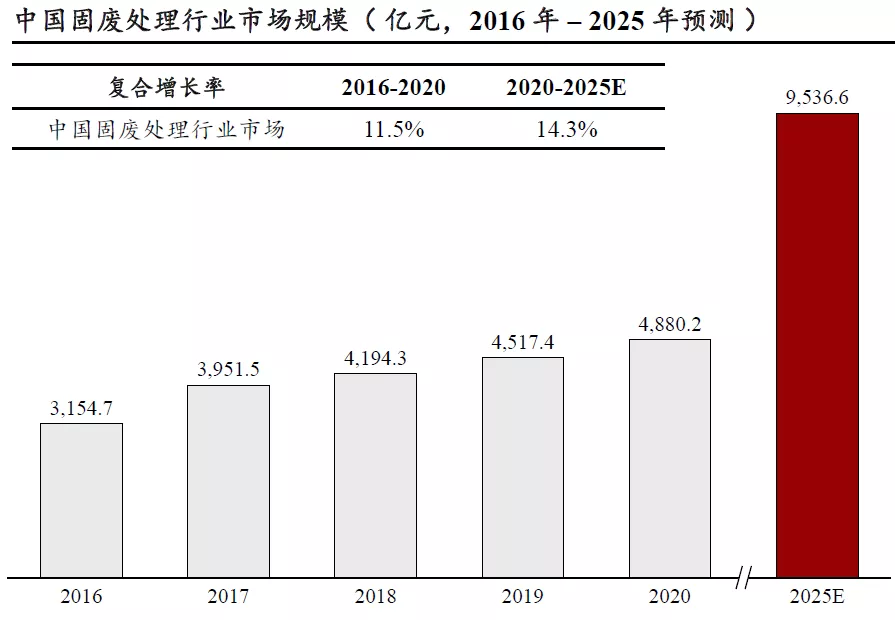

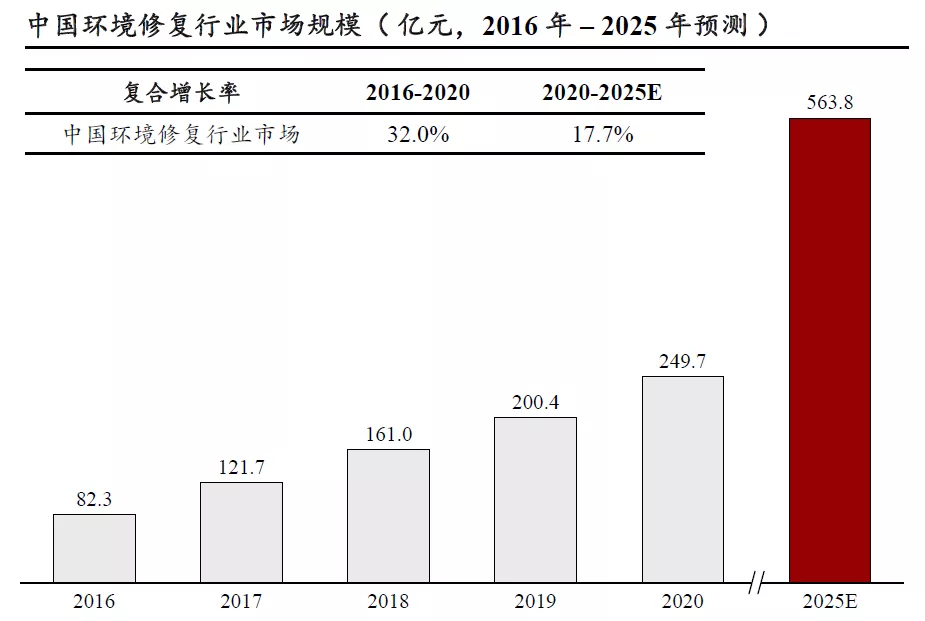

(3)2020 年固废处理行业市场规模达到4,880.2亿元、大气及工厂内环境治理行业市场规模达到249.7亿元,持续保持增速。

过去五年,中国固废处理行业市场规模从2016年的3,154.7亿增长到2020年的4,880.2亿元人民币,年复合增长率达11.5%;

未来,预计中国固废处理行业市场规模在2025年将达到9,536.6亿元人民币,年复合增长率达14.3%,市场规模随着环保意识逐步加强而持续扩大。

过去五年,中国环境修复行业市场规模从2016年的82.3亿增长到2020年的249.7亿元人民币,年复合增长率达32.0%;

未来,预计中国环境修复行业市场规模在2025年将达到563.8亿元人民币,年复合增长率为17.7%。环修作为综合环保子版块,未来拥有较大的发展前景。

03水污染治理行业市场规模

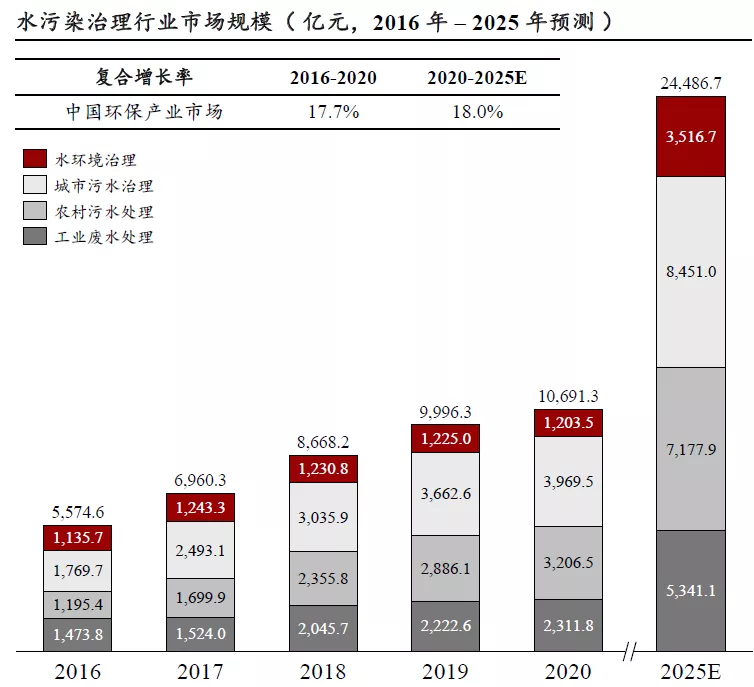

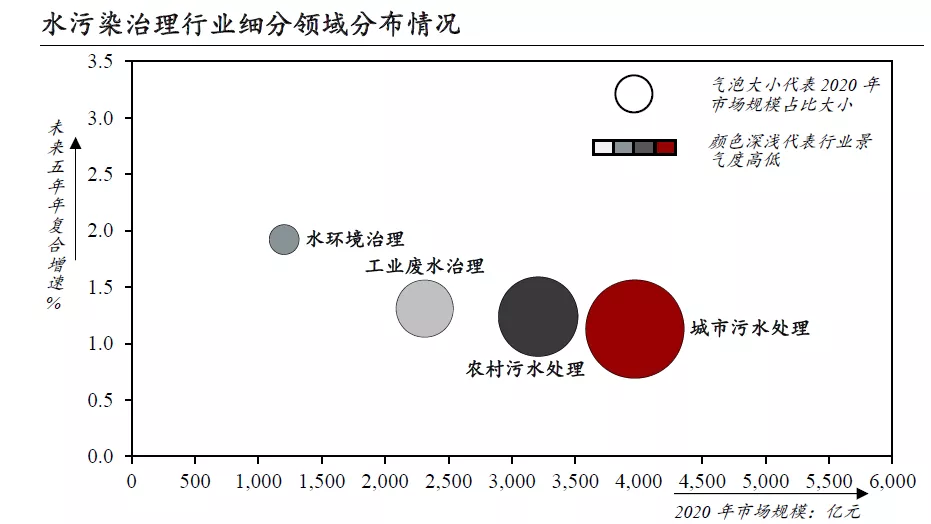

(1)水污染治理行业作为环保领域最为成熟的板块,市场规模巨大,其中城市污水治理、农村污水处理、工业废水处理是三大主要的应用场景。

过去五年,中国水污染治理行业市场规模从2016 年的5,574.6亿增长到2020 年的10,691.3 亿元人民币,年复合增长率达17.7%;

在2020 年的中国水污染治理行业市场中,水环境治理领域市场规模为1,203.5 亿元人民币、城市污水治理领域市场规模为3,969.5亿元人民币、农村污水处理领域市场规模为3,206.5 亿元人民币、工业废水处理领域市场规模为2,311.8 亿元人民币。

未来,预计中国水污染治理产业市场规模在2025年将达到24,486.7 亿元人民币,年复合增长率达18.0%,市场规模将随着政策环保监管力度与居民环保意识的逐步加强而进一步扩大。

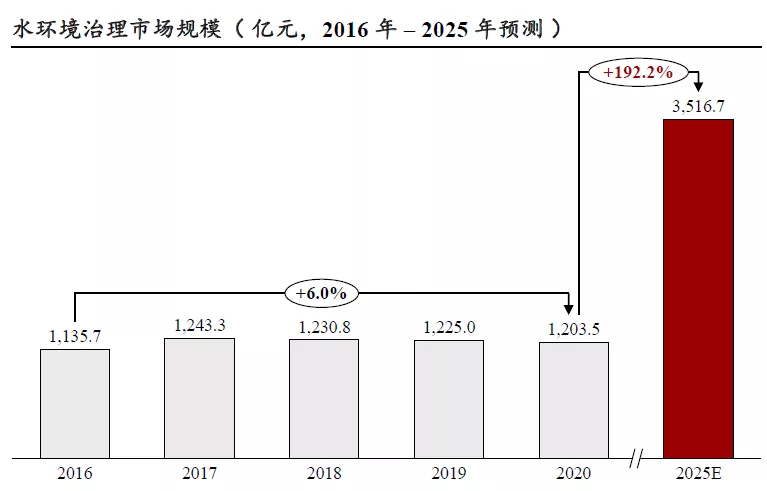

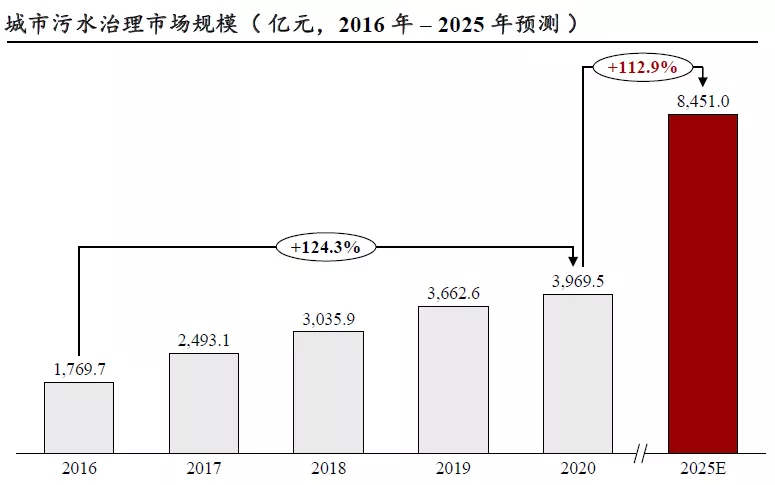

(2)2020 年水环境治理领域市场规模达到1,203.5亿元,即将进入爆发式增长期;2020年城市污水治理领域市场规模达到3,969.5亿元,持续保持较高增速。

过去五年,中国水环境治理领域市场规模从2016 年的1,135.7 亿增长到2020 年的1,203.5 亿元人民币,年复合增长率达6.0%;

未来,预计中国水环境治理领域市场规模在2025 年将达到3,516.7亿元人民币,年复合增长率达192.2%,进入爆发式增长期。

按照治理对象划分,水环境综合治理主要包括河流水环境综合治理、湖库水环境综合治理和城市黑臭水体治理三大类,指针对整个流域或区域内的水体环境进行系统设计、建造或运营的一体化水环境综合治理项目,随着环保行业的逐步发展,未来综合性治理将逐步普及。

过去五年,中国城市污水处理领域市场规模从2016 年的1,769.7 亿增长到2020 年的3,969.5亿元人民币,年复合增长率达124.3%;未来,预计中国城市污水治理领域市场规模在2025 年将达

到8,451.0 亿元人民币,年复合增长率达112.9%,持续保持高增速,城市人口密集,污水处理的需求迫切。随着环保意识的加强、政策的引导,各地方政府加大环保资金投入,建设各类污水处理厂。

未来随着城市污水处理渗透率的提高,以及对水质的要求进一步提升,市场规模将快速扩大,未来市场空间潜力巨大。

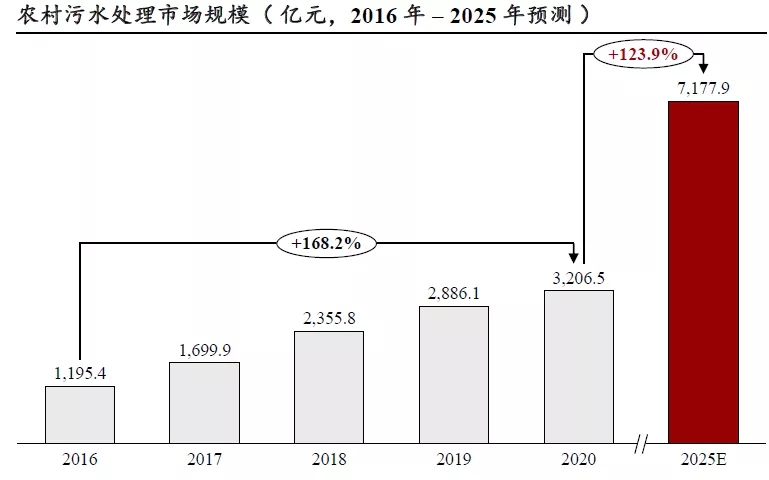

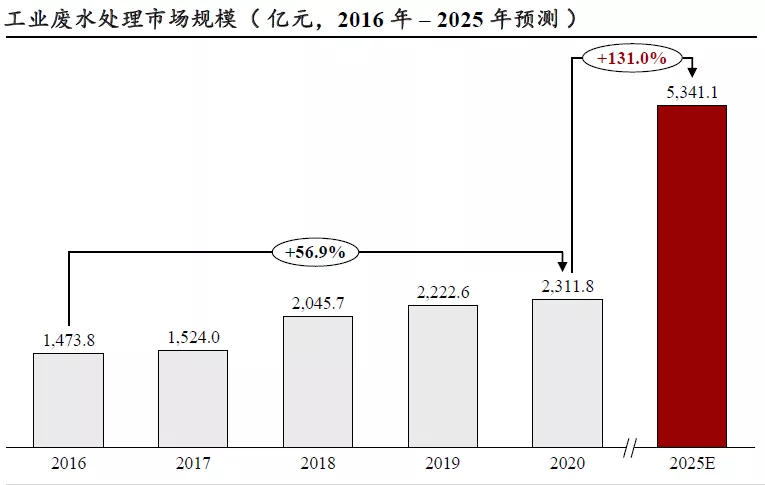

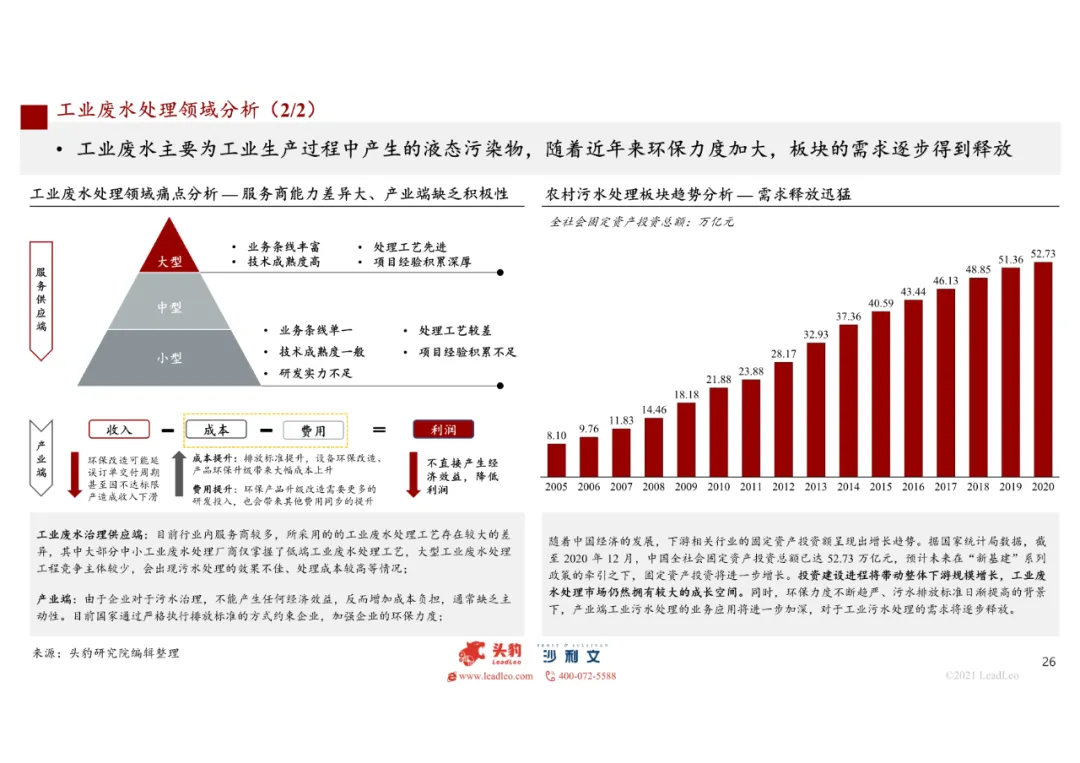

(3)2020 年农村污水处理领域市场规模达到3,206.5亿元,规模持续扩大;同年工业废水处理领域市场规模达到2,311.8 亿元,随着产业端环保力度加大,规模将快速增加。

过去五年,中国农村污水处理领域市场规模从2016 年的1,195.4 亿增长到2020 年的3,206.5 亿元人民币,年复合增长率达168.2%;

未来,预计中国农村污水处理领域市场规模在2025 年将达到7,177.9 亿元人民币,年复合增长率达123.9%,规模持续扩大。

由于中国中国农村地区环保意识起步较晚、经济水平较弱、基础设施配套落后,导致中国农奴农村污水处理率尚处于较低水平,随着中国对于乡镇污染重视度的提升,政策力度加大来农村污水处理领域市场持续得到释放,未来空间巨大。

过去五年,中国工业废水处理领域市场规模从2016 年的1,473.8 亿增长到2020 年的2,311.8 亿元人民币,年复合增长率达56.9%;

未来预计中国工业废水处理领域市场规模在2025 年将达到5,341.1 亿元人民币,年复合增长率达131.0%,未来随着产业端环保力度加大,规模将快速增加。

随着环保政策对于产业端各企业要求逐步趋严,工业废水处理普遍应用于各污水排放企业,市场规模逐步扩大。

未来随着各地工业园区建设的推进,以及政策的引导,工业废水处理的渗透率将快速提高,市场规模将进入加快增速的阶段。

04水污染治理行业发展趋势分析

(1)水污染治理行业发展趋势包括,拓宽农村污水处理下沉板块、提高行业集中度以及水污染治理智慧化转型。

农村板块

农村乡镇水污染治理板块发展空间巨大,2020 年中国住建部公布的2019 年统计数据显示,对污水进行处理的建制镇及乡的数量分别为11186 个和3156 个,建制镇污水处理覆盖率达到59.7%,乡级行政区覆盖率达到33.3%,依然有较大的未覆盖区域规模。市场空间潜力巨大。

国家积极推进农村污水治理,进入提速期,农村污水处理作为中国打造农村美丽村庄的一大关键环节,重视程度逐年提高。

“十四五”提出2025 年形成可复制、可推广的黑臭水体治理模式,2035 年基本消除农村黑臭水体。农村污水处理板块市场空间将持续释放,成为水污染治理行业的重点关注领域。

行业市场集中度提高

水污染治理行业集中度有待提高,目前的市场集中度距离国际发达国家集中度50% 以上的水平差距较大,依然具有较大的提升空间;

收并购可以通过资源整合实现规模效应,目前水污染治理行业存在区域性垄断现象,行业内收并购可以为企业实现地域扩张、拓宽区域与业务布局,实现规模效应;

行业内收并购如火如荼,并将持续保持,水污染治理领域的领先企业普遍具有业务范围宽、涉及地域广等特征。

近年来业内各大小企业通过收并购的方式整合技术、融合业务领域、共享优质市场资源,并迅速抢占市场。

水污染治理智能化

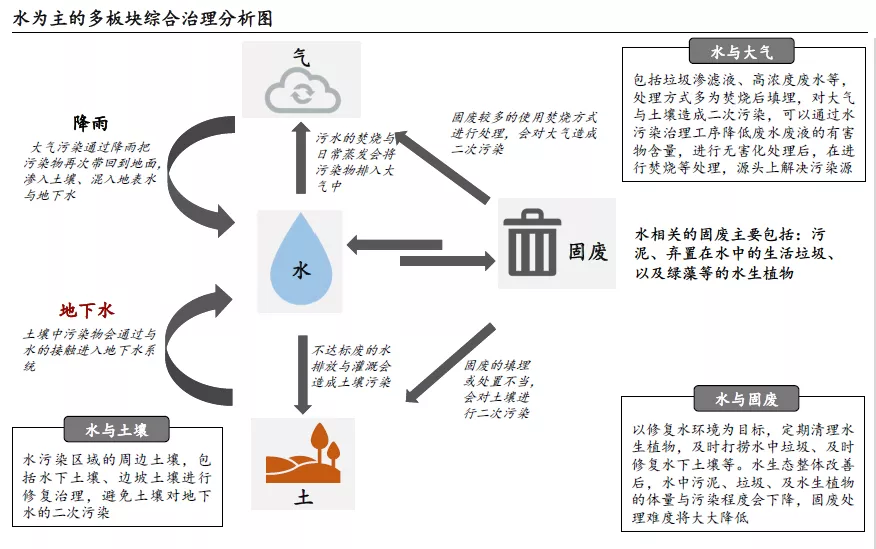

(2)随着中国环保行业进入系统性治理阶段,水污染治理行业将向“以水为主线,多板块综合治理” 的综合环境治理方向转型。

污染治理需要尊重自然演变的过程,改变过去分段粗犷的治理方式,充分考虑到水、气、固废、土四大板块污染的循环逻辑,进行多板块综合治理,取得生态文明的持久胜利;

水污染治理与土壤修复协同。水污染极易通过排放、灌溉等方式把污染处传到给土壤,而土壤污染物会再度借助水源进入地下水系统。

因此,水治理同样需要对水底土壤,边坡土壤等进行综合治理,清除土壤内长期积累的污染源,避免水源二次污染;

水污染治理与大气治理协同。污水通过蒸发与焚烧等途径进入大气环境,而后会通过降雨降雪等途径重回地表,汇入地表水与地下水。

需要对污水污染物进行治理,同时协同污水处理焚烧时的排放处理,达到清洁循环;

水污染治理与固废处理协同。水环境中污染物包括污泥、弃置水中的垃圾以及富营养化导致的水生植物等,而固废处理的焚烧与填埋方式,将把大量污染物释放至土壤与大气,并通过循环再次进入到水体。

在源头上解决问题,需要在水污染处理是以修复水环境为主要目标,采用包括定期清理水生植物、及时打捞水中垃圾,高频处理,就近处理。

水环境改善后,水环境产生的固废体量与污染程度将大大降低,同时缓解固废的处理压力;

水作为污染循环的中心环节。水污染治理在各类场景发挥极为重要的作用,需要加大治理重视程度,加深进行对各版块的延伸与协调处理,完成整个循环体系的污染治理。

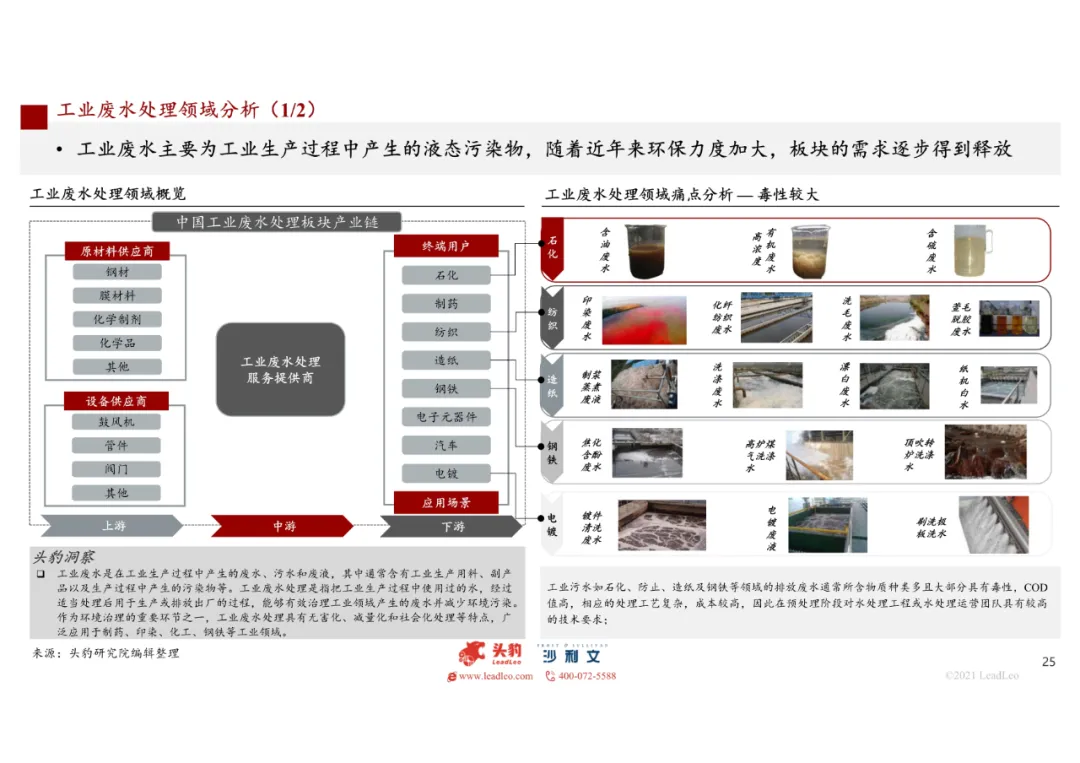

附:工业废水处理领域分析

(来源:头豹研究院,全联环境商会)https://mp.weixin.qq.com/s/GzX-RnX7TcH0eYFR4nDXGg